Page 164 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 164

158

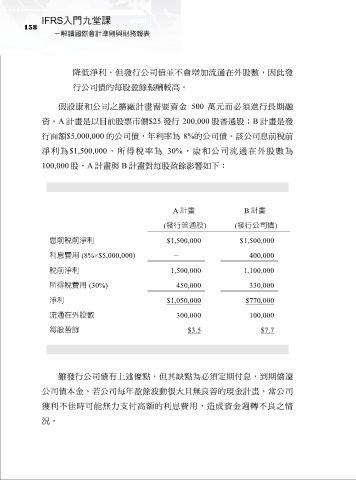

降低淨利,但發行公司債並不會增加流通在外股數,因此發

行公司債的每股盈餘報酬較高。

假設康和公司之擴廠計畫需要資金 500 萬元而必須進行長期融

資。A 計畫是以目前股票市價$25 發行 200,000 股普通股;B 計畫是發

行面額$5,000,000 的公司債,年利率為 8%的公司債。該公司息前稅前

淨利為$1,500,000,所得稅率為 30%,康和公司流通在外股數為

100,000 股,A 計畫與 B 計畫對每股盈餘影響如下:

A 計畫 B 計畫

(發行普通股) (發行公司債)

息前稅前淨利 $1,500,000 $1,500,000

利息費用 (8%×$5,000,000) - 400,000

稅前淨利 1,500,000 1,100,000

所得稅費用 (30%) 450,000 330,000

淨利 $1,050,000 $770,000

流通在外股數 300,000 100,000

每股盈餘 $3.5 $7.7

雖發行公司債有上述優點,但其缺點為必須定期付息,到期償還

公司債本金。若公司每年盈餘波動很大且無良善的現金計畫,當公司

獲利不佳時可能無力支付高額的利息費用,造成資金週轉不良之情

況。