Page 162 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 162

156

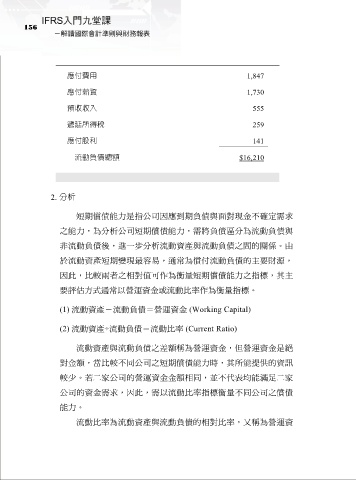

應付費用 1,847

應付薪資 1,730

預收收入 555

遞延所得稅 259

應付股利 141

流動負債總額 $16,210

2. 分析

短期償債能力是指公司因應到期負債與面對現金不確定需求

之能力,為分析公司短期償債能力,需將負債區分為流動負債與

非流動負債後,進一步分析流動資產與流動負債之間的關係。由

於流動資產短期變現最容易,通常為償付流動負債的主要財源,

因此,比較兩者之相對值可作為衡量短期償債能力之指標,其主

要評估方式通常以營運資金或流動比率作為衡量指標。

(1) 流動資產-流動負債=營運資金 (Working Capital)

(2) 流動資產÷流動負債=流動比率 (Current Ratio)

流動資產與流動負債之差額稱為營運資金,但營運資金是絕

對金額,當比較不同公司之短期償債能力時,其所能提供的資訊

較少。若二家公司的營運資金金額相同,並不代表均能滿足二家

公司的資金需求,因此,需以流動比率指標衡量不同公司之償債

能力。

流動比率為流動資產與流動負債的相對比率,又稱為營運資