Page 159 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 159

153

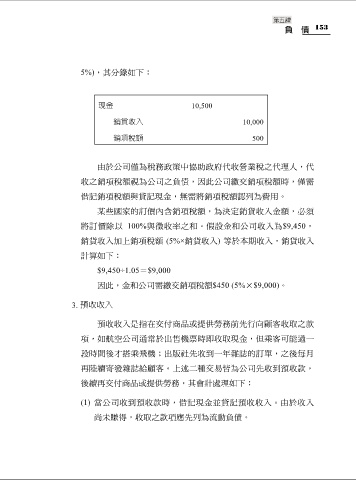

5%),其分錄如下:

現金 10,500

銷貨收入 10,000

銷項稅額 500

由於公司僅為稅務政策中協助政府代收營業稅之代理人,代

收之銷項稅額視為公司之負債,因此公司繳交銷項稅額時,僅需

借記銷項稅額與貸記現金,無需將銷項稅額認列為費用。

某些國家的訂價內含銷項稅額,為決定銷貨收入金額,必須

將訂價除以 100%與徵收率之和。假設金和公司收入為$9,450,

銷貨收入加上銷項稅額 (5%×銷貨收入) 等於本期收入,銷貨收入

計算如下:

$9,450÷1.05=$9,000

因此,金和公司需繳交銷項稅額$450 (5%×$9,000)。

3. 預收收入

預收收入是指在交付商品或提供勞務前先行向顧客收取之款

項,如航空公司通常於出售機票時即收取現金,但乘客可能過一

段時間後才搭乘飛機;出版社先收到一年雜誌的訂單,之後每月

再陸續寄發雜誌給顧客。上述二種交易皆為公司先收到預收款,

後續再交付商品或提供勞務,其會計處理如下:

(1) 當公司收到預收款時,借記現金並貸記預收收入。由於收入

尚未賺得,收取之款項應先列為流動負債。