Page 161 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 161

155

司 2011 年 12 月 31 日編製財務報表時,必須分別列示一年內到

期之本金$5,000 於流動負債,及本金剩餘未到期部分$20,000 於

非流動負債。

雖然編製財務報表需將流動負債與非流動負債重新分類,但

分類時不必為一年內到期之長期負債做調整分錄。

(二)流動負債之財務報表表達與分析

1. 表達

流動負債於資產負債表中列於非流動負債之後,流動負債項

下不同的會計科目需單獨表達,若有應付票據,則應揭露票據的

償還期間等必要資訊。

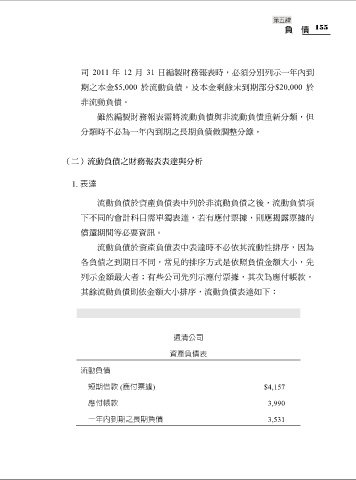

流動負債於資產負債表中表達時不必依其流動性排序,因為

各負債之到期日不同,常見的排序方式是依照負債金額大小,先

列示金額最大者;有些公司先列示應付票據,其次為應付帳款,

其餘流動負債則依金額大小排序,流動負債表達如下:

遠清公司

資產負債表

流動負債

短期借款 (應付票據) $4,157

應付帳款 3,990

一年內到期之長期負債 3,531