Page 138 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 138

132

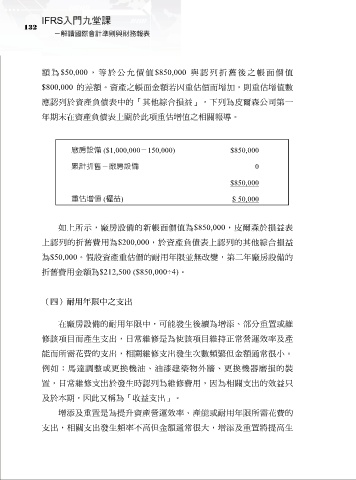

額為 $50,000 ,等 於公允 價值 $850,000 與 認 列 折舊後之 帳面價值

$800,000 的差額。資產之帳面金額若因重估價而增加,則重估增值數

應認列於資產負債表中的「其他綜合損益」,下列為皮爾森公司第一

年期末在資產負債表上關於此項重估增值之相關報導。

廠房設備 ($1,000,000-150,000) $850,000

累計折舊-廠房設備 0

$850,000

重估增值 (權益) $ 50,000

如上所示,廠房設備的新帳面價值為$850,000,皮爾森於損益表

上認列的折舊費用為$200,000,於資產負債表上認列的其他綜合損益

為$50,000。假設資產重估價的耐用年限並無改變,第二年廠房設備的

折舊費用金額為$212,500 ($850,000÷4)。

(四)耐用年限中之支出

在廠房設備的耐用年限中,可能發生後續為增添、部分重置或維

修該項目而產生支出,日常維修是為使該項目維持正常營運效率及產

能而所需花費的支出,相關維修支出發生次數頻繁但金額通常很小。

例如:馬達調整或更換機油、油漆建築物外牆、更換機器磨損的裝

置,日常維修支出於發生時認列為維修費用,因為相關支出的效益只

及於本期,因此又稱為「收益支出」。

增添及重置是為提升資產營運效率、產能或耐用年限所需花費的

支出,相關支出發生頻率不高但金額通常很大,增添及重置將提高生