Page 134 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 134

128

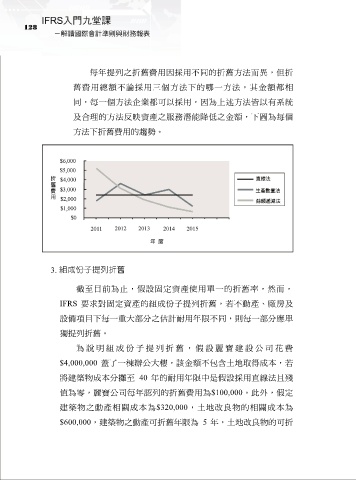

每年提列之折舊費用因採用不同的折舊方法而異,但折

舊費用總額不論採用三個方法下的哪一方法,其金額都相

同,每一個方法企業都可以採用,因為上述方法皆以有系統

及合理的方法反映資產之服務潛能降低之金額,下圖為每個

方法下折舊費用的趨勢。

3. 組成份子提列折舊

截至目前為止,假設固定資產使用單一的折舊率,然而,

IFRS 要求對固定資產的組成份子提列折舊,若不動產、廠房及

設備項目下每一重大部分之估計耐用年限不同,則每一部分應單

獨提列折舊。

為說明組成份子提列折舊,假設麗寶建設公司花 費

$4,000,000 蓋了一棟辦公大樓,該金額不包含土地取得成本,若

將建築物成本分攤至 40 年的耐用年限中是假設採用直線法且殘

值為零,麗寶公司每年認列的折舊費用為$100,000。此外,假定

建築物之動產相關成本為$320,000,土地改良物的相關成本為

$600,000,建築物之動產可折舊年限為 5 年,土地改良物的可折