Page 136 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 136

130

期財務報表進行重編,將使財務報表的信賴程度產生負面影響。

為決定新的折舊費用,企業需先在評估日計算出該資產之可

折舊金額,於剩餘耐用年限內陸續分攤重估後的可折舊金額。

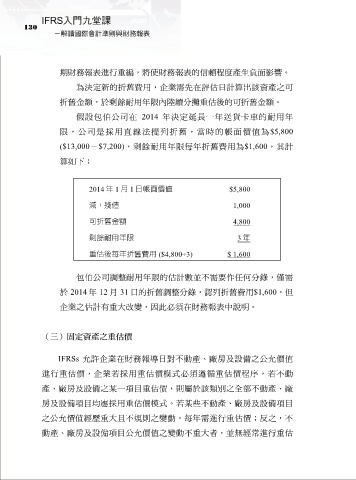

假設包伯公司在 2014 年決定延長一年送貨卡車的耐用年

限,公司是採用直線法提列折舊,當時的帳面價值為$5,800

($13,000-$7,200),剩餘耐用年限每年折舊費用為$1,600,其計

算如下:

2014 年 1 月 1 日帳面價值 $5,800

減:殘值 1,000

可折舊金額 4,800

剩餘耐用年限 3 年

重估後每年折舊費用 ($4,800÷3) $ 1,600

包伯公司調整耐用年限的估計數並不需要作任何分錄,僅需

於 2014 年 12 月 31 日的折舊調整分錄,認列折舊費用$1,600,但

企業之估計有重大改變,因此必須在財務報表中說明。

(三)固定資產之重估價

IFRSs 允許企業在財務報導日對不動產、廠房及設備之公允價值

進行重估價,企業若採用重估價模式必須遵循重估價程序,若不動

產、廠房及設備之某一項目重估價,則屬於該類別之全部不動產、廠

房及設備項目均應採用重估價模式。若某些不動產、廠房及設備項目

之公允價值經歷重大且不規則之變動,每年需進行重估價;反之,不

動產、廠房及設備項目公允價值之變動不重大者,並無經常進行重估