Page 132 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 132

126

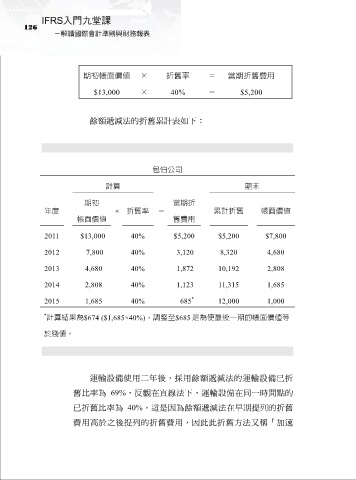

期初帳面價值 × 折舊率 = 當期折舊費用

$13,000 × 40% = $5,200

餘額遞減法的折舊累計表如下:

包伯公司

計算 期末

期初 當期折

年度 × 折舊率 = 累計折舊 帳面價值

帳面價值 舊費用

2011 $13,000 40% $5,200 $5,200 $7,800

2012 7,800 40% 3,120 8,320 4,680

2013 4,680 40% 1,872 10,192 2,808

2014 2,808 40% 1,123 11,315 1,685

2015 1,685 40% 685 * 12,000 1,000

* 計算結果為$674 ($1,685×40%),調整至$685 是為使最後一期的帳面價值等

於殘值。

運輸設備使用二年後,採用餘額遞減法的運輸設備已折

舊比率為 69%,反觀在直線法下,運輸設備在同一時間點的

已折舊比率為 40%,這是因為餘額遞減法在早期提列的折舊

費用高於之後提列的折舊費用,因此此折舊方法又稱「加速