Page 128 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 128

122

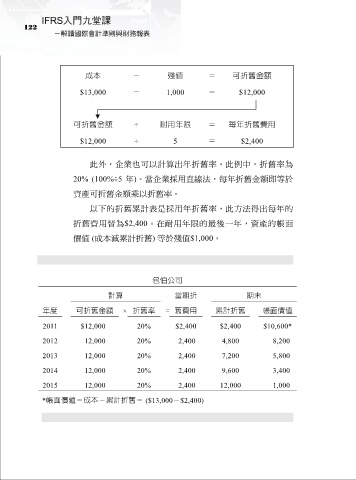

成本 - 殘值 = 可折舊金額

$13,000 - 1,000 = $12,000

可折舊金額 ÷ 耐用年限 = 每年折舊費用

$12,000 ÷ 5 = $2,400

此外,企業也可以計算出年折舊率。此例中,折舊率為

20% (100%÷5 年)。當企業採用直線法,每年折舊金額即等於

資產可折舊金額乘以折舊率。

以下的折舊累計表是採用年折舊率,此方法得出每年的

折舊費用皆為$2,400。在耐用年限的最後一年,資產的帳面

價值 (成本減累計折舊) 等於殘值$1,000。

包伯公司

計算 當期折 期末

年度 可折舊金額 × 折舊率 = 舊費用 累計折舊 帳面價值

2011 $12,000 20% $2,400 $2,400 $10,600*

2012 12,000 20% 2,400 4,800 8,200

2013 12,000 20% 2,400 7,200 5,800

2014 12,000 20% 2,400 9,600 3,400

2015 12,000 20% 2,400 12,000 1,000

*帳面價值=成本-累計折舊= ($13,000-$2,400)