Page 124 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 124

118

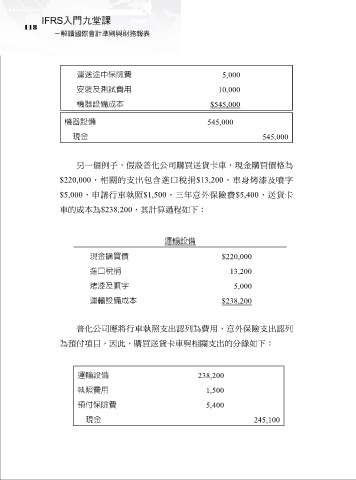

運送途中保險費 5,000

安裝及測試費用 10,000

機器設備成本 $545,000

機器設備 545,000

現金 545,000

另一個例子,假設普化公司購買送貨卡車,現金購買價格為

$220,000,相關的支出包含進口稅捐$13,200,車身烤漆及噴字

$5,000,申請行車執照$1,500,三年意外保險費$5,400,送貨卡

車的成本為$238,200,其計算過程如下:

運輸設備

現金購買價 $220,000

進口稅捐 13,200

烤漆及噴字 5,000

運輸設備成本 $238,200

普化公司應將行車執照支出認列為費用,意外保險支出認列

為預付項目,因此,購買送貨卡車與相關支出的分錄如下:

運輸設備 238,200

執照費用 1,500

預付保險費 5,400

現金 245,100