Page 123 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 123

117

等;建置一棟新建築物的成本包含契約價格、建築師費、建築執

照申請費用及開挖費用。

此外,企業支付某些利息費用也可列入建築物成本。若為使

建築物達到預期可使用的狀態必須要經過很長一段期間,該期間

企業專案融資借款所支出的利息費用可列入建築物成本。此情況

下,利息費用與材料及人工費用相同,皆被視為必要發生的費

用。但需注意的是僅有建造期間發生的利息費用才可以列入建築

物成本,建築物一旦完工,其建築物融資專案借款所發生的利息

應認列為「利息費用」。

4. 設備 (Equipment)

設備是一項供營運使用的資產,如收銀機、辦公設備、工廠

機器、送貨卡車及飛機等。設備的成本包括現金購買價格、進口

稅捐、運費,及運送途中由買方支付的保險費,也包含組裝、安

置及測試設備等支出,但並不包含交通工具之請領執照相關費用

與意外保險費用,因為此部分支出每年都會發生,且不具未來經

濟效益。因此,應於發生時認列為費用。

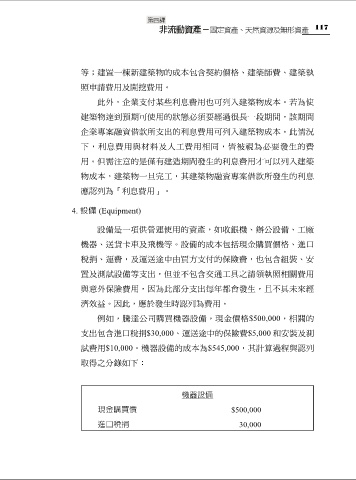

例如,騰達公司購買機器設備,現金價格$500,000,相關的

支出包含進口稅捐$30,000、運送途中的保險費$5,000 和安裝及測

試費用$10,000。機器設備的成本為$545,000,其計算過程與認列

取得之分錄如下:

機器設備

現金購買價 $500,000

進口稅捐 30,000