Page 135 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 135

129

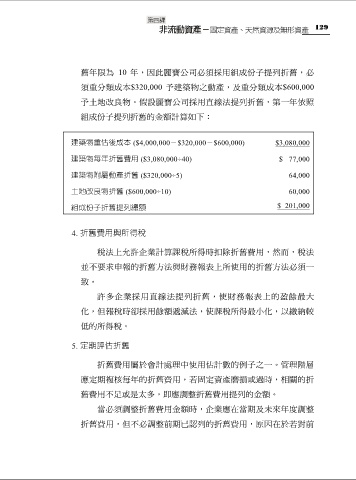

舊年限為 10 年,因此麗寶公司必須採用組成份子提列折舊,必

須重分類成本$320,000 予建築物之動產,及重分類成本$600,000

予土地改良物。假設麗寶公司採用直線法提列折舊,第一年依照

組成份子提列折舊的金額計算如下:

建築物重估後成本 ($4,000,000-$320,000-$600,000) $3,080,000

建築物每年折舊費用 ($3,080,000÷40) $ 77,000

建築物附屬動產折舊 ($320,000÷5) 64,000

土地改良物折舊 ($600,000÷10) 60,000

組成份子折舊提列總額 $ 201,000

4. 折舊費用與所得稅

稅法上允許企業計算課稅所得時扣除折舊費用,然而,稅法

並不要求申報的折舊方法與財務報表上所使用的折舊方法必須一

致。

許多企業採用直線法提列折舊,使財務報表上的盈餘最大

化,但報稅時卻採用餘額遞減法,使課稅所得最小化,以繳納較

低的所得稅。

5. 定期評估折舊

折舊費用屬於會計處理中使用估計數的例子之一。管理階層

應定期複核每年的折舊費用,若固定資產磨損或過時,相關的折

舊費用不足或是太多,即應調整折舊費用提列的金額。

當必須調整折舊費用金額時,企業應在當期及未來年度調整

折舊費用,但不必調整前期已認列的折舊費用,原因在於若對前