Page 137 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 137

131

價之必要,該項目可能僅需每隔三或五年重估價一次即可。以下說明

重估價基本步驟及相關的分錄。

為說明重估價之會計處理,假設皮爾森公司的廠房設備重估價模

式,其帳面價值為$1,000,000,耐用年限為五年且殘值為零,假設皮

爾森公司採用直線法提列折舊,第一年的折舊分錄如下:

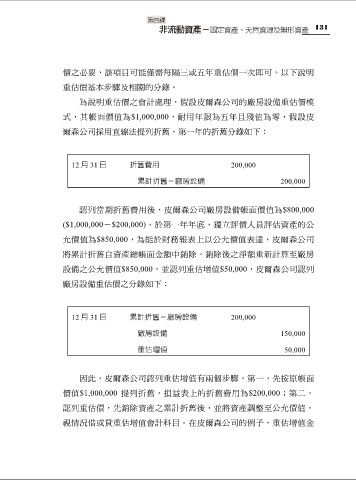

12 月 31 日 折舊費用 200,000

累計折舊-廠房設備 200,000

認列當期折舊費用後,皮爾森公司廠房設備帳面價值為$800,000

($1,000,000-$200,000)。於第一年年底,獨立評價人員評估資產的公

允價值為$850,000,為能於財務報表上以公允價值表達,皮爾森公司

將累計折舊自資產總帳面金額中銷除,銷除後之淨額重新計算至廠房

設備之公允價值$850,000,並認列重估增值$50,000,皮爾森公司認列

廠房設備重估價之分錄如下:

12 月 31 日 累計折舊-廠房設備 200,000

廠房設備 150,000

重估增值 50,000

因此,皮爾森公司認列重估增值有兩個步驟,第一,先按原帳面

價值$1,000,000 提列折舊,損益表上的折舊費用為$200,000;第二,

認列重估價,先銷除資產之累計折舊後,並將資產調整至公允價值,

視情況借或貸重估增值會計科目。在皮爾森公司的例子,重估增值金