Page 66 - 伊斯蘭金融-另一個13億人口的另類金融

P. 66

54

目前所有伊斯蘭金融機構皆採用 AAOIFI 之會計準則,該準

則由 9 個司法單位及跨國團體所指導,主要以伊斯蘭金融之重要

組織及國家所組成,包括巴林、約旦、卡達、蘇丹、南非、敘利

亞、杜拜國際金融中心 (Dubai International Financial Centre)、

卡達國際金融中心 (Qatar International Financial Centre) 及伊斯

蘭發展銀行集團 (Islamic Development Bank)。

由於伊斯蘭金融以宗教教義為主要制定方向而與西方國家的

會計原則有所差異,因而 AAOIFI 在制定準則時,也同時採用下

列伊斯蘭國家之法規政策作為指導方針及基礎,包括汶萊、印

尼、科威特、黎巴嫩、沙烏地阿拉伯、阿拉伯聯合大公國、巴基

斯坦及馬來西亞等。

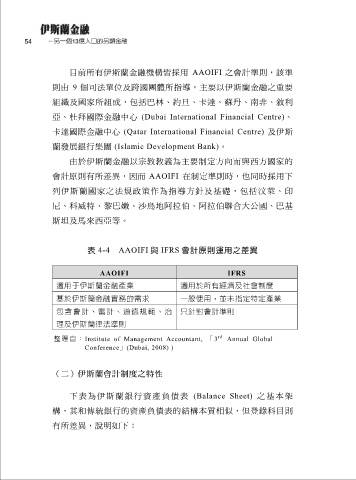

表 4-4 AAOIFI 與 IFRS 會計原則運用之差異

AAOIFI IFRS

適用于伊斯蘭金融產業 適用於所有經濟及社會制度

基於伊斯蘭金融實務的需求 一般使用,並未指定特定產業

包含會計、審計、道德規範、治 只針對會計準則

理及伊斯蘭律法準則

rd

整理自: Institute of Management Accountant, 「 3 Annual Global

Conference」(Dubai, 2008) )

(二)伊斯蘭會計制度之特性

下表為伊斯蘭銀行資產負債表 (Balance Sheet) 之基本架

構,其和傳統銀行的資產負債表的結構本質相似,但登錄科目則

有所差異,說明如下: