Page 67 - 伊斯蘭金融-另一個13億人口的另類金融

P. 67

55

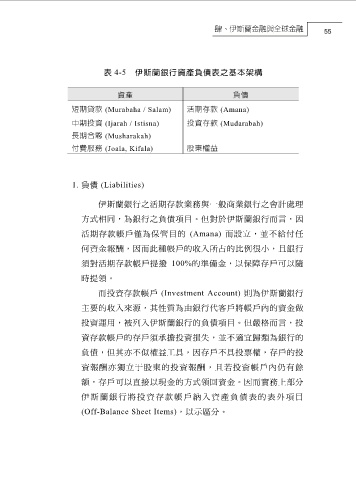

表 4-5 伊斯蘭銀行資產負債表之基本架構

資產 負債

短期貸款 (Murabaha / Salam) 活期存款 (Amana)

中期投資 (Ijarah / Istisna) 投資存款 (Mudarabah)

長期合夥 (Musharakah)

付費服務 (Joala, Kifala) 股東權益

1. 負債 (Liabilities)

伊斯蘭銀行之活期存款業務與一般商業銀行之會計處理

方式相同,為銀行之負債項目。但對於伊斯蘭銀行而言,因

活期存款帳戶僅為保管目的 (Amana) 而設立,並不給付任

何資金報酬,因而此種帳戶的收入所占的比例很小,且銀行

須對活期存款帳戶提撥 100%的準備金,以保障存戶可以隨

時提領。

而投資存款帳戶 (Investment Account) 則為伊斯蘭銀行

主要的收入來源,其性質為由銀行代客戶將帳戶內的資金做

投資運用,被列入伊斯蘭銀行的負債項目。但嚴格而言,投

資存款帳戶的存戶須承擔投資損失,並不適宜歸類為銀行的

負債,但其亦不似權益工具,因存戶不具投票權,存戶的投

資報酬亦獨立于股東的投資報酬,且若投資帳戶內仍有餘

額,存戶可以直接以現金的方式領回資金。因而實務上部分

伊斯蘭銀行將投資存款帳戶納入資產負債表的表外項目

(Off-Balance Sheet Items),以示區分。