Page 309 - 新版國貿條規-解析與運用

P. 309

CIF 的風險移轉點與費用劃分點不同。以國際貿易為例,

風險移轉點在賣方國家,而費用劃分點則在買方國家,即賣方

負擔輸出港 (裝載港) 至輸入港 (卸貨港) 間之海上運送運費。

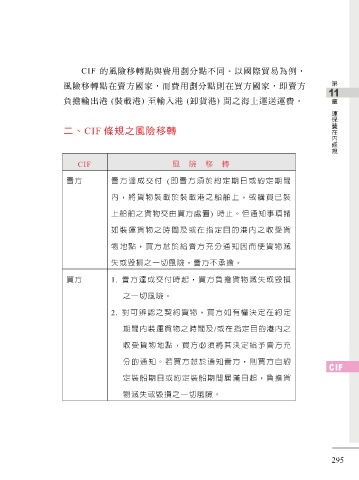

二、CIF 條規之風險移轉

CIF 風 險 移 轉

賣方 賣方達成交 付 ( 即賣方 須於約定期 日或約定期 間

內 ,將 貨物裝 載於 裝載港 之船 舶上, 或購 買已裝

上船舶之貨物交由買方處置) 時止。但通知事項諸

如 裝運 貨物之 時間 及或在 指定 目的港 內之 收受貨

物 地點 ,買方 怠於 給賣方 充分 通知因 而使 貨物滅

失或毀損之一切風險,賣方不承擔。

買方 1. 賣方達成交付時起,買方負擔貨物滅失或毀損

之一切風險。

2. 對可辨認之契約貨物,買方如有權決定在約定

期間內裝運貨物之時間及/或在指定目的港內之

收受貨物地點,買方必須將其決定給予賣方充

分的通知。若買方怠於通知賣方,則買方自約

定裝船期日或約定裝船期間屆滿日起,負擔貨

物滅失或毀損之一切風險。

295