Page 507 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 507

鄧爸爸過世前 20 天於 86 年 1 月 16 日向大眾銀行新莊分

行貸款 2,000 萬元,鄧家主張貸款 2,000 萬元現金都有去向,

不必計入遺產,解釋去向如下。

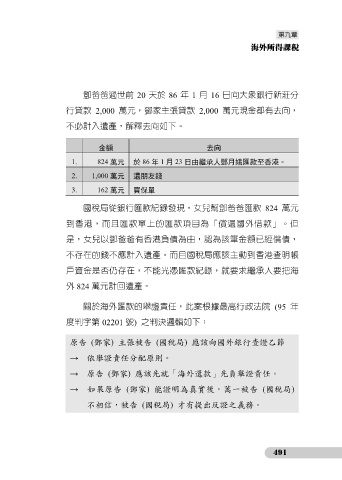

金額 去向

1. 824 萬元 於 86 年 1 月 23 日由繼承人鄧月娥匯款至香港。

2. 1,000 萬元 還朋友錢

3. 162 萬元 買保單

國稅局從銀行匯款紀錄發現,女兒幫鄧爸爸匯款 824 萬元

到香港,而且匯款單上的匯款項目為「償還國外借款」。但

是,女兒以鄧爸爸有香港負債為由,認為該筆金額已經償債,

不存在的錢不應計入遺產。而且國稅局應該主動到香港查明帳

戶資金是否仍存在,不能光憑匯款紀錄,就要求繼承人要把海

外 824 萬元計回遺產。

關於海外匯款的舉證責任,此案根據最高行政法院 (95 年

度判字第 02201 號) 之判決邏輯如下:

原告 (鄧家) 主張被告 (國稅局) 應該向國外銀行查證乙節

→ 依舉證責任分配原則。

→ 原告 (鄧家) 應該先就「海外還款」先負舉證責任。

→ 如果原告 (鄧家) 能證明為真實後,萬一被告 (國稅局)

不相信,被告 (國稅局) 才有提出反證之義務。

491