Page 488 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 488

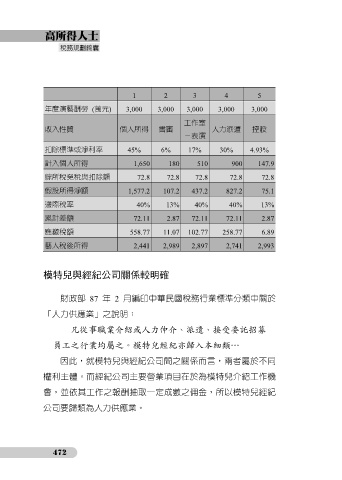

1 2 3 4 5

年度演藝酬勞 (萬元) 3,000 3,000 3,000 3,000 3,000

工作室

收入性質 個人所得 書審 人力派遣 控股

-表演

扣除標準或淨利率 45% 6% 17% 30% 4.93%

計入個人所得 1,650 180 510 900 147.9

綜所稅免稅與扣除額 72.8 72.8 72.8 72.8 72.8

假設所得淨額 1,577.2 107.2 437.2 827.2 75.1

邊際稅率 40% 13% 40% 40% 13%

累計差額 72.11 2.87 72.11 72.11 2.87

應繳稅額 558.77 11.07 102.77 258.77 6.89

藝人稅後所得 2,441 2,989 2,897 2,741 2,993

模特兒與經紀公司關係較明確

財政部 87 年 2 月編印中華民國稅務行業標準分類中關於

「人力供應業」之說明:

凡從事職業介紹或人力仲介、派遣、接受委託招募

員工之行業均屬之。模特兒經紀亦歸入本細類…

因此,就模特兒與經紀公司間之關係而言,兩者屬於不同

權利主體。而經紀公司主要營業項目在於為模特兒介紹工作機

會,並依其工作之報酬抽取一定成數之佣金,所以模特兒經紀

公司要歸類為人力供應業。

472