Page 493 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 493

6. 權利金所得

7. 自力耕作、漁、牧、林、礦所得

以收入減除成本及必要費用後之餘額為所得額。

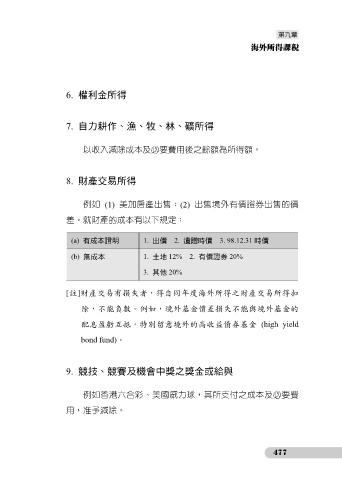

8. 財產交易所得

例如 (1) 美加房產出售;(2) 出售境外有價證券出售的價

差。就財產的成本有以下規定:

(a) 有成本證明 1. 出價 2. 遺贈時價 3. 98.12.31 時價

(b) 無成本 1. 土地 12% 2. 有價證券 20%

3. 其他 20%

[註]財產交易有損失者,得自同年度海外所得之財產交易所得扣

除,不能負數。例如,境外基金價差損失不能與境外基金的

配息盈虧互抵。特別留意境外的高收益債券基金 (high yield

bond fund)。

9. 競技、競賽及機會中獎之獎金或給與

例如香港六合彩、美國威力球,其所支付之成本及必要費

用,准予減除。

477