Page 424 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 424

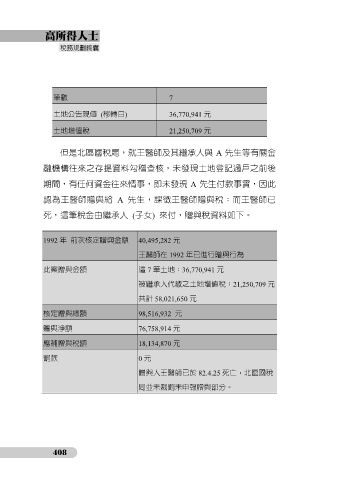

筆數 7

土地公告現值 (移轉日) 36,770,941 元

土地增值稅 21,250,709 元

但是北區國稅局,就王醫師及其繼承人與 A 先生等有關金

融機構往來之存提資料勾稽查核,未發現土地登記過戶之前後

期間,有任何資金往來情事,即未發現 A 先生付款事實,因此

認為王醫師贈與給 A 先生,課徵王醫師贈與稅;而王醫師已

死,這筆稅金由繼承人 (子女) 來付,贈與稅資料如下。

1992 年 前次核定贈與金額 40,495,282 元

王醫師在 1992 年已進行贈與行為

此案贈與金額 這 7 筆土地:36,770,941 元

被繼承人代繳之土地增值稅:21,250,709 元

共計 58,021,650 元

核定贈與總額 98,516,932 元

贈與淨額 76,758,914 元

應補贈與稅額 18,134,870 元

罰款 0 元

贈與人王醫師已於 82.4.25 死亡,北區國稅

局並未裁罰未申報贈與部分。

408