Page 403 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 403

為,醫院的主治大夫仍屬於醫院的員工,醫院支付給主治大夫

的酬勞都屬於薪資所得,申報所得稅時,只能列舉區區數萬元

的扣除額 (97 年度 10 萬元)。

如果有些科別的主治醫師後來自行開業,則稅負完全改

觀。因為執業醫師向健保局請領給付後,可以扣除高額百分比

(例如 72%),剩餘金額再依所得稅率課稅。筆者曾規劃一案,

醫學中心的主治醫師年收入 500 萬元,當他轉為自行開業的執

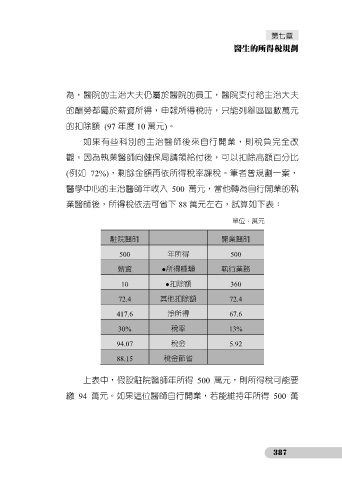

業醫師後,所得稅依法可省下 88 萬元左右,試算如下表:

單位:萬元

駐院醫師 開業醫師

500 年所得 500

薪資 ●所得種類 執行業務

10 ●扣除額 360

72.4 其他扣除額 72.4

417.6 淨所得 67.6

30% 稅率 13%

94.07 稅金 5.92

88.15 稅金節省

上表中,假設駐院醫師年所得 500 萬元,則所得稅可能要

繳 94 萬元。如果這位醫師自行開業,若能維持年所得 500 萬

387