Page 148 - 不良債權交易課稅實務

P. 148

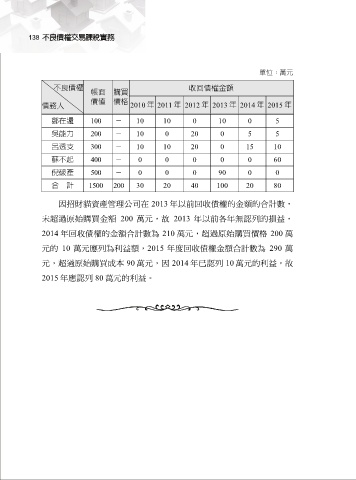

138

單位:萬元

不良債權 收回債權金額

帳面 購買

價值 價格

債務人 2010 年 2011 年 2012 年 2013 年 2014 年 2015 年

鄭在還 100 - 10 10 0 10 0 5

吳能力 200 - 10 0 20 0 5 5

呂透支 300 - 10 10 20 0 15 10

蘇不起 400 - 0 0 0 0 0 60

倪破產 500 - 0 0 0 90 0 0

合 計 1500 200 30 20 40 100 20 80

因招財貓資產管理公司在 2013 年以前回收債權的金額的合計數,

未超過原始購買金額 200 萬元,故 2013 年以前各年無認列的損益,

2014 年回收債權的金額合計數為 210 萬元,超過原始購買價格 200 萬

元的 10 萬元應列為利益額,2015 年度回收債權金額合計數為 290 萬

元,超過原始購買成本 90 萬元,因 2014 年已認列 10 萬元的利益,故

2015 年應認列 80 萬元的利益。