Page 143 - 不良債權交易課稅實務

P. 143

第七章 資產管理公司課營利事業所得稅實務 133

依下列規定計算個別不良債權之售價 101 :

(一)依買賣雙方簽訂之債權購買合約所議定及確認之個別債權

實際交易價格,作為個別債權之售價。

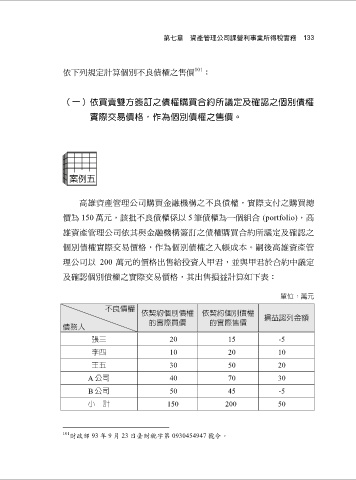

高雄資產管理公司購買金融機構之不良債權,實際支付之購買總

價為 150 萬元,該批不良債權係以 5 筆債權為一個組合 (portfolio),高

雄資產管理公司依其與金融機構簽訂之債權購買合約所議定及確認之

個別債權實際交易價格,作為個別債權之入帳成本。嗣後高雄資產管

理公司以 200 萬元的價格出售給投資人甲君,並與甲君於合約中議定

及確認個別債權之實際交易價格,其出售損益計算如下表:

單位:萬元

不良債權

依契約個別債權 依契約個別債權 損益認列金額

債務人 的實際買價 的實際售價

張三 20 15 -5

李四 10 20 10

王五 30 50 20

A 公司 40 70 30

B 公司 50 45 -5

小 計 150 200 50

101 財政部 93 年 9 月 23 日臺財稅字第 0930454947 號令。