Page 142 - 不良債權交易課稅實務

P. 142

132

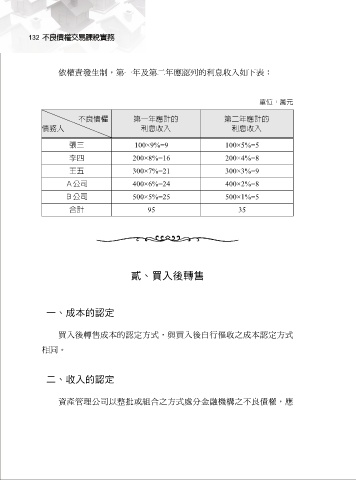

依權責發生制,第一年及第二年應認列的利息收入如下表:

單位:萬元

不良債權 第一年應計的 第二年應計的

債務人 利息收入 利息收入

張三 100×9%=9 100×5%=5

李四 200×8%=16 200×4%=8

王五 300×7%=21 300×3%=9

A公司 400×6%=24 400×2%=8

B公司 500×5%=25 500×1%=5

合計 95 35

貳、買入後轉售

一、成本的認定

買入後轉售成本的認定方式,與買入後自行催收之成本認定方式

相同。

二、收入的認定

資產管理公司以整批或組合之方式處分金融機構之不良債權,應