Page 137 - 不良債權交易課稅實務

P. 137

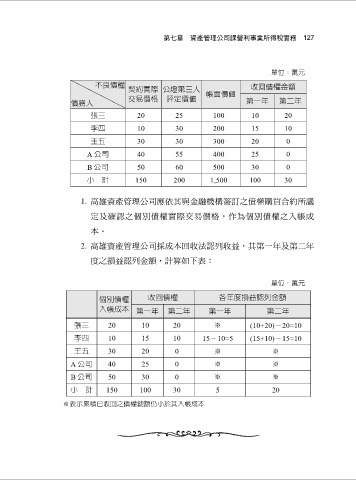

第七章 資產管理公司課營利事業所得稅實務 127

單位:萬元

不良債權 收回債權金額

契約實際 公證第三人

交易價格 評定價值 帳面價值

債務人 第一年 第二年

張三 20 25 100 10 20

李四 10 30 200 15 10

王五 30 30 300 20 0

A 公司 40 55 400 25 0

B 公司 50 60 500 30 0

小 計 150 200 1,500 100 30

1. 高雄資產管理公司應依其與金融機構簽訂之債權購買合約所議

定及確認之個別債權實際交易價格,作為個別債權之入帳成

本。

2. 高雄資產管理公司採成本回收法認列收益,其第一年及第二年

度之損益認列金額,計算如下表:

單位:萬元

個別債權 收回債權 各年度損益認列金額

入帳成本 第一年 第二年 第一年 第二年

張三 20 10 20 ※ (10+20)-20=10

李四 10 15 10 15-10=5 (15+10)-15=10

王五 30 20 0 ※ ※

A 公司 40 25 0 ※ ※

B 公司 50 30 0 ※ ※

小 計 150 100 30 5 20

※表示累積已收回之債權總額仍小於其入帳成本