Page 141 - 不良債權交易課稅實務

P. 141

第七章 資產管理公司課營利事業所得稅實務 131

三、利息收入的認列

資產管理公司取得金融機構之不良債權後自行催收者,應依「所

得稅法」第 22 條規定,採權責基礎依約定利率計算利息收入。資產管

理公司為儘速收回不良債權,與債務人達成協議,以變更授信條件或

增補契約方式,修改原授信合約之約定利率者,應按其與授信戶新約

定之利息繳納方式,採權責發生制認列利息收入,依法課徵營利事業

所得稅 100 。

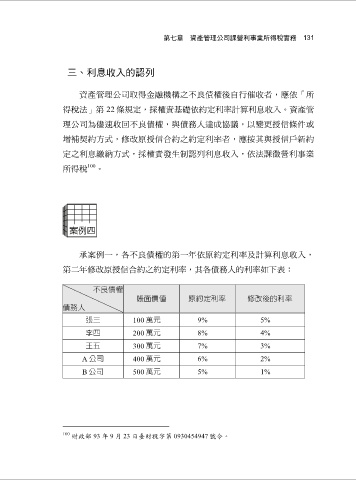

承案例一,各不良債權的第一年依原約定利率及計算利息收入,

第二年修改原授信合約之約定利率,其各債務人的利率如下表:

不良債權

帳面價值 原約定利率 修改後的利率

債務人

張三 100 萬元 9% 5%

李四 200 萬元 8% 4%

王五 300 萬元 7% 3%

A 公司 400 萬元 6% 2%

B 公司 500 萬元 5% 1%

100 財政部 93 年 9 月 23 日臺財稅字第 0930454947 號令。