Page 40 - 活用財務報表-企業融資實務案例分析

P. 40

26

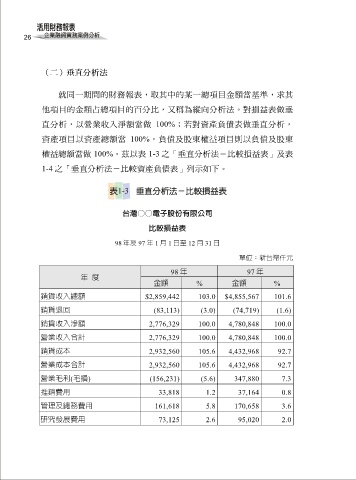

(二)垂直分析法

就同一期間的財務報表,取其中的某一總項目金額當基準,求其

他項目的金額占總項目的百分比,又稱為縱向分析法。對損益表做垂

直分析,以營業收入淨額當做 100%;若對資產負債表做垂直分析,

資產項目以資產總額當 100%,負債及股東權益項目則以負債及股東

權益總額當做 100%。茲以表 1-3 之「垂直分析法-比較損益表」及表

1-4 之「垂直分析法-比較資產負債表」列示如下。

台灣○○電子股份有限公司

比較損益表

98 年及 97 年 1 月 1 日至 12 月 31 日

單位:新台幣仟元

98 年 97 年

年 度

金額 % 金額 %

銷貨收入總額 $2,859,442 103.0 $4,855,567 101.6

銷貨退回 (83,113) (3.0) (74,719) (1.6)

銷貨收入淨額 2,776,329 100.0 4,780,848 100.0

營業收入合計 2,776,329 100.0 4,780,848 100.0

銷貨成本 2,932,560 105.6 4,432,968 92.7

營業成本合計 2,932,560 105.6 4,432,968 92.7

營業毛利(毛損) (156,231) (5.6) 347,880 7.3

推銷費用 33,818 1.2 37,164 0.8

管理及總務費用 161,618 5.8 170,658 3.6

研究發展費用 73,125 2.6 95,020 2.0