Page 332 - 活用財務報表-企業融資實務案例分析

P. 332

318

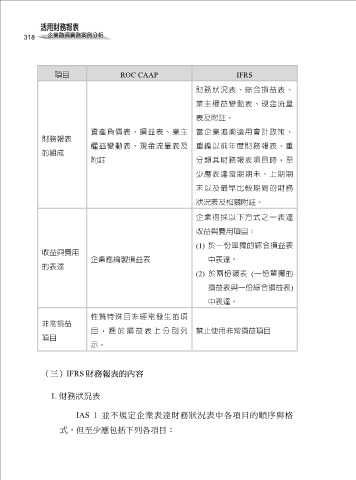

項目 ROC CAAP IFRS

財務狀況表、綜合損益表、

業主權益變動表、現金流量

表及附註。

資產負債表、損益表、業主 當企業追溯適用會計政策、

財務報表

權益變動表、現金流量表及 重編以前年度財務報表、重

的組成

附註 分類其財務報表項目時,至

少應表達當期期末、上期期

末以及最早比較期間的財務

狀況表及相關附註。

企業得採以下方式之一表達

收益與費用項目:

(1) 於一份單獨的綜合損益表

收益與費用

企業應編製損益表 中表達。

的表達

(2) 於兩份報表 (一份單獨的

損益表與一份綜合損益表)

中表達。

性質特殊且非經常發生的項

非常損益

目 , 應 於損益 表上 分別列 禁止使用非常損益項目

項目

示。

(三)IFRS 財務報表的內容

1. 財務狀況表

IAS 1 並不規定企業表達財務狀況表中各項目的順序與格

式,但至少應包括下列各項目: