Page 328 - 活用財務報表-企業融資實務案例分析

P. 328

314

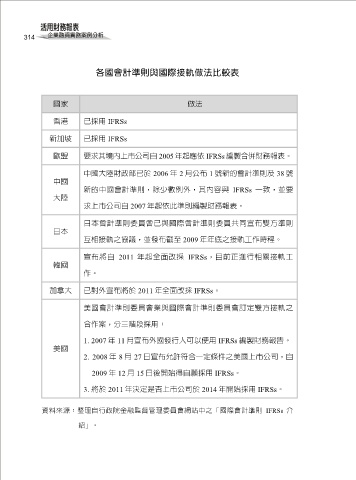

各國會計準則與國際接軌做法比較表

國家 做法

香港 已採用 IFRSs

新加坡 已採用 IFRSs

歐盟 要求其境內上市公司自 2005 年起應依 IFRSs 編製合併財務報表。

中國大陸財政部已於 2006 年 2 月公布 1 號新的會計準則及 38 號

中國

新的中國會計準則,除少數例外,其內容與 IFRSs 一致,並要

大陸

求上市公司自 2007 年起依此準則編製財務報表。

日本會計準則委員會已與國際會計準則委員共同宣布雙方準則

日本

互相接軌之協議,並發布截至 2009 年年底之接軌工作時程。

宣布將自 2011 年起全面改採 IFRSs,目前正進行相關接軌工

韓國

作。

加拿大 已對外宣布將於 2011 年全面改採 IFRSs。

美國會計準則委員會業與國際會計準則委員會訂定雙方接軌之

合作案,分三階段採用:

1. 2007 年 11 月宣布外國發行人可以使用 IFRSs 編製財務報告。

美國

2. 2008 年 8 月 27 日宣布允許符合一定條件之美國上市公司,自

2009 年 12 月 15 日後開始得自願採用 IFRSs。

3. 將於 2011 年決定是否上市公司於 2014 年開始採用 IFRSs。

資料來源:整理自行政院金融監督管理委員會網站中之「國際會計準則 IFRSs 介

紹」。