Page 337 - 活用財務報表-企業融資實務案例分析

P. 337

323

應以該費用之性質或功能為基礎而予以分類,並提供分析。該項

分析可按「費用性質法」或「費用功能法」(或稱「銷貨成本

法」) 來提供,此兩項方法的選擇,取決於歷史、行業因素以及

企業之性質,企業的管理階層應選用可靠且攸關之表達方法。

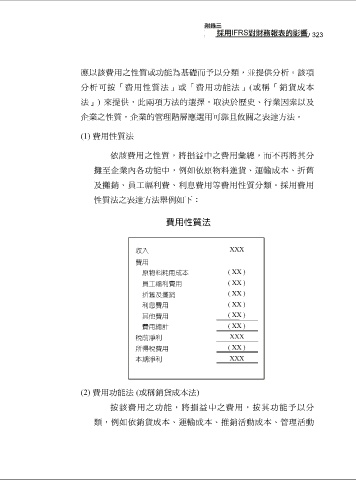

(1) 費用性質法

依該費用之性質,將損益中之費用彙總,而不再將其分

攤至企業內各功能中,例如依原物料進貨、運輸成本、折舊

及攤銷、員工福利費、利息費用等費用性質分類。採用費用

性質法之表達方法舉例如下:

費用性質法

收入 XXX

費用

原物料耗用成本 ( XX )

員工福利費用 ( XX )

折舊及攤銷 ( XX )

利息費用 ( XX )

其他費用 ( XX )

費用總計 ( XX )

稅前淨利 XXX

所得稅費用 ( XX )

本期淨利 XXX

(2) 費用功能法 (或稱銷貨成本法)

按該費用之功能,將損益中之費用,按其功能予以分

類,例如依銷貨成本、運輸成本、推銷活動成本、管理活動