Page 314 - 為信用把關-企業信用管理實務

P. 314

306

格 , 容 易 招 致客戶 反感 ,損 害 公司與客戶之間的 關係 , 阻礙 日後的業

務 拓 展 ;若過於 寬鬆 , 又 可能導致收帳期 限 延長,應收帳款的 投 資與

呆帳增加, 減 少 公司的利 潤 。公司的收帳 政策 並 非 一成不 變 ,當企業

本 身 條件 與外 界 環 境 發生 變化 ,為 了 公司的營運利 益 ,收帳 政策 自 然

需要 隨 之 適 切 的 修改 。

收帳 政策 中的重要 變數 是收帳費用,在 選擇 收帳 行 動時,應 考 量

收帳費用的增 減 。在 某 一 個 範 圍 內 ,收帳費用愈 多 ,呆帳損失 比 率愈

低 , 平均 收款 天數也 愈 短 。 然 而, 達 到 某個 程度後,即使 再 增加收帳

費用,對於 降低 呆帳損失以及 投 資於應收帳款的機會成 本 , 都 無 顯 著

的效用。因此,公司在 決 定收帳 政策 時, 仍 需權 衡 成 本 與效 益 ,以 決

定收帳 政策 的 改變 是否對公司 較 為有利。

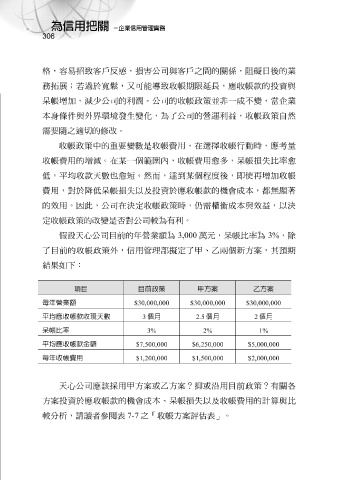

假設天心 公司目前的 年 營業 額 為 3,000 萬 元 ,呆帳 比 率為 3% , 除

了 目前的收帳 政策 外,信用管理部 擬 定 了 甲 、 乙兩個新 方 案 , 其 預 期

結果 如下:

項目 目前政策 甲方案 乙方案

$30,000,000 $30,000,000 每年營業額 $30,000,000

平均應收帳款收現天數 3 個月 2.5 個月 2 個月

1% 2% 呆帳比率 3%

平均應收帳款金額 $6,25 $7,500,000 $5,000,000 0,000

$1,50 每年收帳費用 $1,200,000 $2,000,000 0,000

天心 公司應 該 採用 甲 方 案 或 乙 方 案? 抑 或 沿 用目前 政策? 有 關各

方 案 投 資於應收帳款的機會成 本 、呆帳損失以及收帳費用的 計算 與 比

較分析 , 請 讀 者 參閱 表 7-7 之 「 收帳方 案評估 表 」 。