Page 134 - 為信用把關-企業信用管理實務

P. 134

126

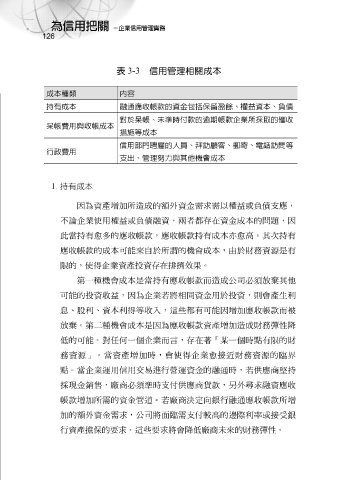

表 3-3 信用管理相關成本

內容

成本種類

持有成本 融通應收帳款的資金包括保留盈餘、權益資本、負債

呆帳費用與收帳成本 對於呆帳、未準時付款的逾期帳款企業所採取的催收

措施等成本

信用部門聘雇的人員、拜訪顧客、郵寄、電話訪問等

行政費用

支出、管理努力與其他機會成本

1. 持有成本

因 為資產增加所 造 成的額外資金需求需以權益或負債 支應 ,

不論 企業使用權益或負債 融 資,兩者 都 存 在資金成本的 問題 , 因

此 當 持 有愈多的 的成本可能 應 收 帳款 , 應 收 帳款持 有成本 亦 愈高。其 次持 是有 有

的機會成本,由於財務資

應

收

源

於所

來自

謂

帳款

限

的,使

持

第 一種機會成本是當 得 企業資產投資 存 在 排擠 收 效果。 成公司 必須 放 棄 其他

有

應

帳款而造

可能的投資收益, 因 為企業若將相同資金用於投資,則會產 生 利

息 、 股 利、資本利 得 等收 入 , 這些都 有可能 因 增加 應 收 帳款而 被

放 棄 。 第二 種機會成本是 因 為 應 收 帳款 資產增加 造 成財務 彈 性 降

低 的可能。對 任何 一個企業 而言 , 存 在 著 「 某一個時 點 有 限 的財

務資 源 」 。當資產增加時,會使 得 企業愈 接近 財務資 源 的 臨界

點 。當企業 運 用信用交易進行營 運 資金的 融 通時,若供 應 商 堅 持

採現金銷 售 ,廠商 必須 準 時 支付 供 應 商貨 款 ,另外 尋 求 融 資 應 收

帳款 增加所需的資金管 道 。若廠商決定向 銀 行 融 通 應 收 帳款 所增

加的額外資金需求,公司將 面臨 需 支付 較高的 邊 際利率或 接受銀

行資產 擔 保的要求。 這些 要求將會 降低 廠商 未來 的財務 彈 性。