Page 125 - 為信用把關-企業信用管理實務

P. 125

3 章 財務規劃與信用管理 11 7

第

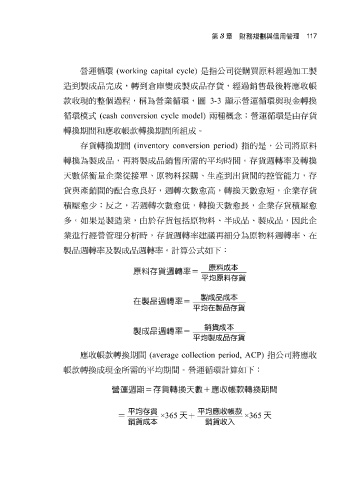

營 運 循環 (working capital cycle) 是指公司從 購 買 原 料經過加 工製

造到製 成 品完 成,轉 到倉庫 變成 製 成 品存 貨,經過銷 售最後 將 應 收 帳

款 收現的整個過程,稱為營業 循環 , 圖 3-3 顯 示營 運 循環 與現金轉 換

循環 模 式 (cash conversion cycle model) 兩種 概念 ; 營 運 循環 是由 存 貨

轉 換 期間和 應 收 帳款 轉 換 期間所 組 成。

存 貨轉 換 期間 (inventory conversion period) 指的是,公司將 原 料

轉 換 為 製 成 品 , 再 將 製 成 品 銷 售 所需的平 均 時間。 存 貨週轉率及轉 換

天數 係衡量企業從 接 單、 原物 料採 購 、 生 產 到出 貨間的控管能力, 存

貨與產銷間的 配合 愈 良好 ,週轉 次數 愈高,轉 換天數 愈短,企業 存 貨

積壓 愈少 ;反 之,若週轉 次數 愈 低 ,轉 換天數 愈長,企業 存 貨 積壓 愈

多。如果是 製造 業,由於 存 貨包括 原物 料、 半 成 品 、 製 成 品 , 因此 企

業進行經營管理分析時, 存 貨週轉率 建議 再細 分為 原物 料週轉率、在

製品 週轉率及 製 成 品 週轉率。計算公式如下:

成本

原料

原料存貨週轉率=

平均原料存貨

製成品成本

在製品週轉率=

平均在製品存貨

銷貨成本

製成品週轉率=

平均製成品存貨

應 收 帳款 轉 換 期間 (average collection period, ACP) 指公司將 應 收

帳款 轉 換 成現金所需的平 均 期間。營 運 循環 計算如下:

營運週期=存貨轉換天數+應收帳款轉換期間

存貨 平均應收帳款

平均

= ×365 天 + ×365 天

銷貨

收入

成本 銷貨