Page 26 - 銀行家雜誌第98期

P. 26

專題報導

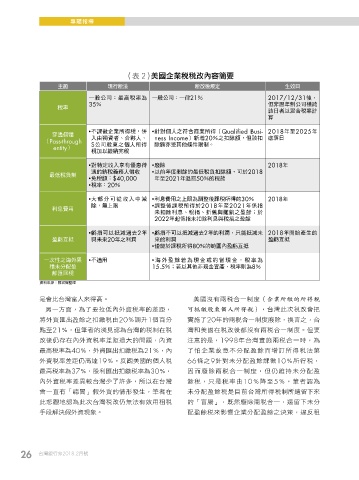

(表 2)美國企業稅稅改內容簡要

主題 現行稅法 稅改後規定 生效日

一般公司:最高稅率為 一般公司:一律21% 2017/12/31後,

35% 但非曆年制公司橫跨

稅率

該日者以混合稅率計

算

● 不課徵企業所得稅,併 ● 針對個人之符合商業所得(Qualified Busi- 2018年至2025年

穿透個體

(Pass-through 入由獨資者、合夥人、 ness Income)新增20%之扣除額,但該扣 底落日

entity) S公司股東之個人所得 除額亦受其他條件限制。

稅加以繳納完稅

● 對特定收入享有優惠待 ● 廢除 2018年

遇的納稅義務人徵收 ● 以前年度剩餘的最低稅負扣除額,可於2018

最低稅負制

● 免稅額:$40,000 年至2021年退回50%的稅款

● 稅率:20%

● 大部分可從收入中減 ● 利息費用之上限為調整後課稅所得的30% 2018年

除,無上限 ● 調整後課稅所得於2018年至2021年係指

利息費用

未扣除利息、稅捐、折舊與攤銷之盈餘;於

2022年起係指未扣除利息與稅捐之盈餘

● 虧損可以抵減過去2年 ● 虧損不可以抵減過去2年的利潤,只能抵減未 2018年開始產生的

盈虧互抵 與未來20年之利潤 來的利潤 盈虧互抵

● 僅能於課稅所得80%的範圍內盈虧互抵

一次性之海外累 ● 不適用 ● 海外盈餘若為現金或約當現金,稅率為

積未分配盈 15.5%;若以其他非現金資產,稅率則為8%

餘匯回稅

資料來源:鄭宏輝整理

是會比台灣富人來得高。 美國沒有兩稅合一制度(企業所繳的所得稅

另一方面,為了要拉低內外資稅率的差距, 可抵繳股東個人所得稅),台灣此次稅改會把

將外資匯出盈餘之扣繳稅由20%調升1個百分 實施了20年的兩稅合一制度廢除,換言之,台

點至21%,但筆者的淺見認為台灣的稅制在稅 灣和美國在稅改後都沒有兩稅合一制度。但要

改後仍存在內外資稅率差距過大的問題,內資 注意的是,1998年台灣實施兩稅合一時,為

最高稅率為40%,外資匯出扣繳稅為21%,內 了怕企業故意不分配盈餘而增訂所得稅法第

外資稅率差距仍高達19%。反觀美國的個人稅 66條之9針對未分配盈餘課徵10%所得稅,

最高稅率為37%,股利匯出扣繳稅率為30%, 因而廢除兩稅合一制度,但仍維持未分配盈

內外資稅率差異較台灣少了許多,所以在台灣 餘稅,只是稅率由10%降至5%,筆者認為

會一直有「聽聞」假外資的情形發生,筆者在 未分配盈餘稅是目前台灣所得稅制所遺留下來

此悲觀地認為此次台灣稅改仍無法有效用租稅 的「盲腸」,既然廢除兩稅合一,還留下未分

手段解決假外資現象。 配盈餘稅來影響企業分配盈餘之決策,違反租

26 台灣銀行家2018.2月號

P020-027-18TD1342.indd 26 2018/1/27 02:23