Page 285 - 財富管理小辭典

P. 285

財富管理小辭典

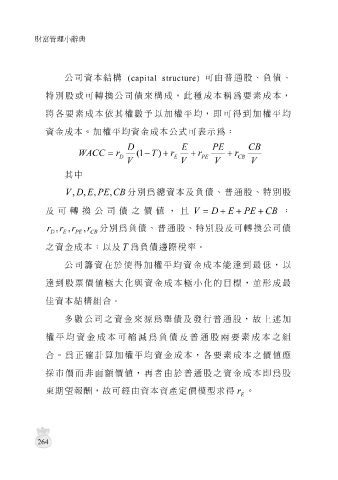

公司資本 結 構 (capital structure) 可由普通股、 負 債、

特別股或可轉換公司債來 構 成, 此種 成本稱為要 素 成本,

將各要 素 成本依其權數 予 以加權平均,即可得到加權平均

資金成本。加權平均資金成本公式可 表示 為:

D E PE CB

WACC = r ( 1 − T ) + r + r + r

D E PE CB

V V V V

其中

V , D , E , PE , CB 分別為總資本及 負 債、普通股、特別股

及可轉換公司債之價值,且 V = D + E + PE + CB ;

r , r , r , r 分別為 負 債、普通股、特別股及可轉換公司債

D E PE CB

之資金成本;以及 T 為 負 債 邊際 稅率 。

公司 籌 資在於 使 得加權平均資金成本能 達 到 最 低,以

達 到股票價值 極 大 化 與資金成本 極 小化 的目標,並形成 最

佳 資本 結 構組合 。

多數公司之資金來 源 為舉債及發行普通股,故 上 述 加

權平均資金成本可縮 減 為 負 債及普通股 兩 要 素 成本之 組

合 。為 正確 計算加權平均資金成本,各要 素 成本之價值 應

採市價而非面額價值,

東期 望 報酬 ,故可經由資本資產定價模型求得 再 者由於普通股之資金成本即為股 r 。

E

264