Page 163 - 解讀中國基金教戰守則

P. 163

第九章 步入大資產管理時代 資產管理機構各顯神通

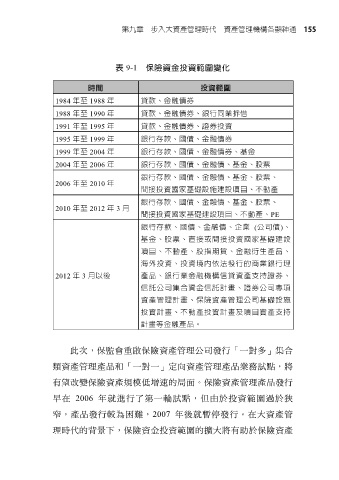

表 9-1 保險資金投資範圍變化

時間 投資範圍

1984 年至 1988 年 貸款、金融債券

1988 年至 1990 年 貸款、金融債券、銀行同業拆借

1991 年至 1995 年 貸款、金融債券、證券投資

1995 年至 1999 年 銀行存款、國債、金融債券

1999 年至 2004 年 銀行存款、國債、金融債券、基金

2004 年至 2006 年 銀行存款、國債、金融債、基金、股票

銀行存款、國債、金融債、基金、股票、

2006 年至 2010 年

間接投資國家基礎設施建設項目、不動產

銀行存款、國債、金融債、基金、股票、

2010 年至 2012 年 3 月

間接投資國家基礎建設項目、不動產、PE

銀行存款、國債、金融債、企業 (公司債)、

基金、股票、直接或間接投資國家基礎建設

項目、不動產、股指期貨、金融衍生產品、

海外投資、投資境內依法發行的商業銀行理

2012 年 3 月以後 產品、銀行業金融機構信貸資產支持證券、

信託公司集合資金信託計畫、證券公司專項

資產管理計畫、保險資產管理公司基礎設施

投資計畫、不動產投資計畫及項目資產支持

計畫等金融產品。

此次,保監會重啟保險資產管理公司發行「一對多」集合

類資產管理產品和「一對一」定向資產管理產品業務試點,將

有望改變保險資產規模低增速的局面。保險資產管理產品發行

早在 2006 年就進行了第一輪試點,但由於投資範圍過於狹

窄,產品發行較為困難,2007 年後就暫停發行。在大資產管

理時代的背景下,保險資金投資範圍的擴大將有助於保險資產