Page 327 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 327

9

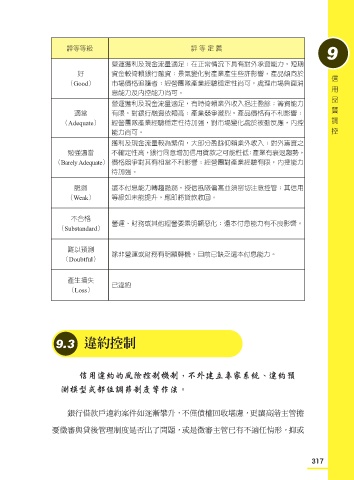

評等等級 評 等 定 義

營運獲利及現金流量適足;在正常情況下具有對外承資能力,短期

好 資金較倚賴銀行融資;景氣變化對產業產生些許影響,產品傾向於 信用品質調控

(Good) 市場價格追隨者;經營團隊產業經驗穩定性尚可,處理市場負面消

息能力及內控能力尚可。

營運獲利及現金流量適足,有時倚賴業外收入挹注盈餘;籌資能力

適當 有限,對銀行融資依賴高;產業競爭激烈,產品價格有不利影響;

(Adequate) 經營團隊產業經驗穩定性待加強,對市場變化處於被動反應,內控

能力尚可。

獲利及現金流量較為緊俏,大部分盈餘仰賴業外收入;對外籌資之

勉強適當 不確定性高,銀行同意增加信用貸款之可能性低;產業有衰退趨勢,

(Barely Adequate) 價格競爭對其有相當不利影響;經營團對產業經驗有限,內控能力

待加強。

脆弱 還本付息能力轉趨脆弱,授信風險偏高並須密切注意控管;其信用

(Weak) 等級如未能提升,應即將貸款收回。

不合格

(Substandard) 營運、財務或其他經營要素明顯惡化;還本付息能力有不良影響。

難以預測

(Doubtful) 除非營運或財務有明顯轉機,目前已缺乏還本付息能力。

產生損失

(Loss) 已違約

9.3 違約控制

信用違約的風險控制機制,不外建立專家系統、違約預

測模型或部位調節制度等作法。

銀行借款戶違約案件如逐漸攀升,不僅債權回收堪慮,更讓高階主管擔

憂徵審與貸後管理制度是否出了問題,或是徵審主管已有不適任情形,抑或

317