Page 65 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 65

59

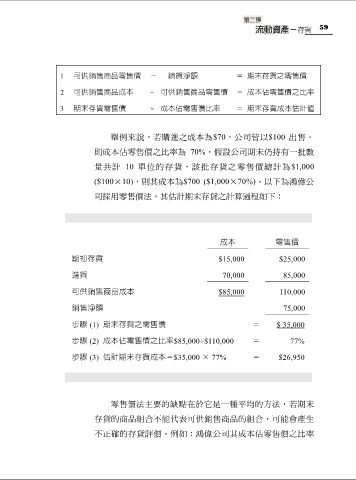

1 可供銷售商品零售價 - 銷貨淨額 = 期末存貨之零售價

2 可供銷售商品成本 ÷ 可供銷售商品零售價 = 成本佔零售價之比率

3 期末存貨零售價 × 成本佔零售價比率 = 期末存貨成本估計值

舉例來說,若購進之成本為$70,公司皆以$100 出售,

則成本佔零售價之比率為 70%,假設公司期末仍持有一批數

量共計 10 單位的存貨,該批存貨之零售價總計為$1,000

($100×10),則其成本為$700 ($1,000×70%)。以下為鴻偉公

司採用零售價法,其估計期末存貨之計算過程如下:

成本 零售價

期初存貨 $15,000 $25,000

進貨 70,000 85,000

可供銷售商品成本 $85,000 110,000

銷售淨額 75,000

步驟 (1) 期末存貨之零售價 = $ 35,000

步驟 (2) 成本佔零售價之比率$85,000÷$110,000 = 77%

步驟 (3) 估計期末存貨成本=$35,000 × 77% = $26,950

零售價法主要的缺點在於它是一種平均的方法,若期末

存貨的商品組合不能代表可供銷售商品的組合,可能會產生

不正確的存貨評價。例如:鴻偉公司其成本佔零售價之比率