Page 68 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 68

62

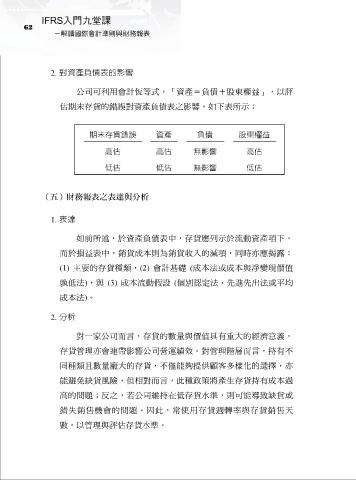

2. 對資產負債表的影響

公司可利用會計恆等式,「資產=負債+股東權益」,以評

估期末存貨的錯誤對資產負債表之影響,如下表所示:

期末存貨錯誤 資產 負債 股東權益

高估 高估 無影響 高估

低估 低估 無影響 低估

(五)財務報表之表達與分析

1. 表達

如前所述,於資產負債表中,存貨應列示於流動資產項下,

而於損益表中,銷貨成本則為銷貨收入的減項,同時亦應揭露:

(1) 主要的存貨種類,(2) 會計基礎 (成本法或成本與淨變現價值

孰低法),與 (3) 成本流動假設 (個別認定法、先進先出法或平均

成本法)。

2. 分析

對一家公司而言,存貨的數量與價值具有重大的經濟意義,

存貨管理亦會連帶影響公司營運績效。對管理階層而言,持有不

同種類且數量龐大的存貨,不僅能夠提供顧客多樣化的選擇,亦

能避免缺貨風險,但相對而言,此種政策將產生存貨持有成本過

高的問題;反之,若公司維持在低存貨水準,則可能導致缺貨或

錯失銷售機會的問題。因此,常使用存貨週轉率與存貨銷售天

數,以管理與評估存貨水準。