Page 63 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 63

57

公司較常使用毛利法或零售價法估計期末存貨成本,以下將

詳細介紹此二種估計方法。

(1) 毛利法 (Gross Profit Method)

毛利法是利用銷貨淨額的毛利率,以估計期末存貨成

本,此種方法相對簡單且具效率,可供會計人員、查核人員

及管理人員測試期末存貨數字之合理性。

為使用毛利法,公司需瞭解其銷貨淨額、可供銷售商品

總額與毛利率多寡,毛利法之計算公式如下:

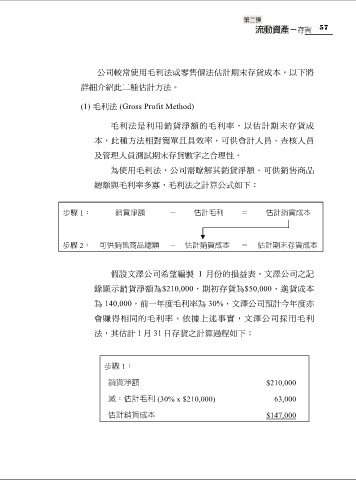

步驟 1: 銷貨淨額 - 估計毛利 = 估計銷貨成本

步驟 2: 可供銷售商品總額 - 估計銷貨成本 = 估計期末存貨成本

假設文澤公司希望編製 1 月份的損益表,文澤公司之記

錄顯示銷貨淨額為$210,000,期初存貨為$50,000,進貨成本

為 140,000,前一年度毛利率為 30%,文澤公司預計今年度亦

會賺得相同的毛利率。依據上述事實,文澤公司採用毛利

法,其估計 1 月 31 日存貨之計算過程如下:

步驟 1:

銷貨淨額 $210,000

減:估計毛利 (30% x $210,000) 63,000

估計銷貨成本 $147,000