Page 62 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 62

56

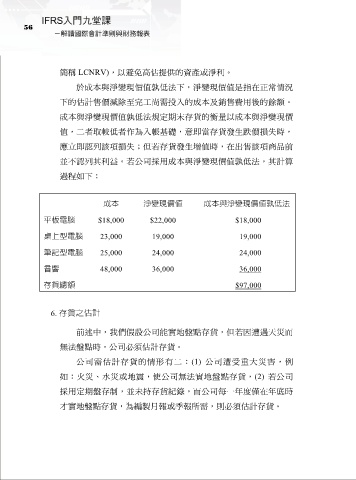

簡稱 LCNRV),以避免高估提供的資產或淨利。

於成本與淨變現價值孰低法下,淨變現價值是指在正常情況

下的估計售價減除至完工尚需投入的成本及銷售費用後的餘額。

成本與淨變現價值孰低法規定期末存貨的衡量以成本與淨變現價

值,二者取較低者作為入帳基礎,意即當存貨發生跌價損失時,

應立即認列該項損失;但若存貨發生增值時,在出售該項商品前

並不認列其利益。若公司採用成本與淨變現價值孰低法,其計算

過程如下:

成本 淨變現價值 成本與淨變現價值孰低法

平板電腦 $18,000 $22,000 $18,000

桌上型電腦 23,000 19,000 19,000

筆記型電腦 25,000 24,000 24,000

音響 48,000 36,000 36,000

存貨總額 $97,000

6. 存貨之估計

前述中,我們假設公司能實地盤點存貨,但若因遭遇天災而

無法盤點時,公司必須估計存貨。

公司需估計存貨的情形有二:(1) 公司遭受重大災害,例

如:火災、水災或地震,使公司無法實地盤點存貨,(2) 若公司

採用定期盤存制,並未持存貨紀錄,而公司每一年度僅在年底時

才實地盤點存貨,為編製月報或季報所需,則必須估計存貨。