Page 234 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 234

228

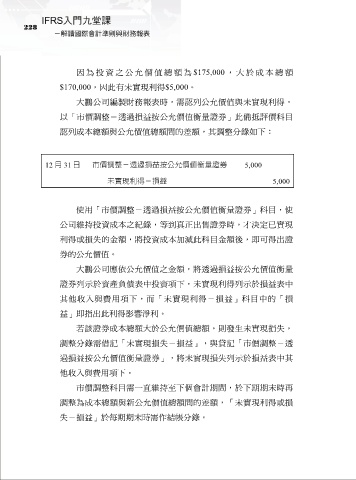

因為投資 之公允價 值總額為 $175,000 , 大於成本 總額

$170,000,因此有未實現利得$5,000。

大鵬公司編製財務報表時,需認列公允價值與未實現利得,

以「市價調整-透過損益按公允價值衡量證券」此備抵評價科目

認列成本總額與公允價值總額間的差額,其調整分錄如下:

12 月 31 日 市價調整-透過損益按公允價值衡量證券 5,000

未實現利得-損益 5,000

使用「市價調整-透過損益按公允價值衡量證券」科目,使

公司維持投資成本之紀錄,等到真正出售證券時,才決定已實現

利得或損失的金額,將投資成本加減此科目金額後,即可得出證

券的公允價值。

大鵬公司應依公允價值之金額,將透過損益按公允價值衡量

證券列示於資產負債表中投資項下,未實現利得列示於損益表中

其他收入與費用項下,而「未實現利得-損益」科目中的「損

益」即指出此利得影響淨利。

若該證券成本總額大於公允價值總額,則發生未實現損失,

調整分錄需借記「未實現損失-損益」,與貸記「市價調整-透

過損益按公允價值衡量證券」,將未實現損失列示於損益表中其

他收入與費用項下。

市價調整科目需一直維持至下個會計期間,於下期期末時再

調整為成本總額與新公允價值總額間的差額,「未實現利得或損

失-損益」於每期期末時需作結帳分錄。