Page 236 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 236

230

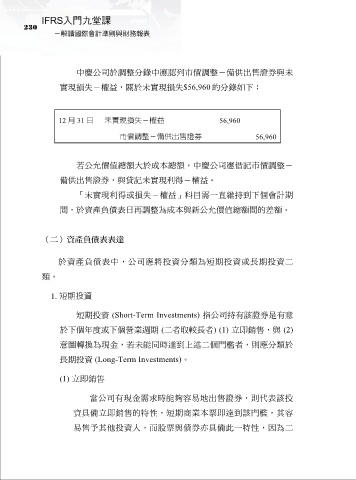

中慶公司於調整分錄中應認列市價調整-備供出售證券與未

實現損失-權益,關於未實現損失$56,960 的分錄如下:

12 月 31 日 未實現損失-權益 56,960

市價調整-備供出售證券 56,960

若公允價值總額大於成本總額,中慶公司應借記市價調整-

備供出售證券,與貸記未實現利得-權益。

「未實現利得或損失-權益」科目需一直維持到下個會計期

間,於資產負債表日再調整為成本與新公允價值總額間的差額。

(二)資產負債表表達

於資產負債表中,公司應將投資分類為短期投資或長期投資二

類。

1. 短期投資

短期投資 (Short-Term Investments) 指公司持有該證券是有意

於下個年度或下個營業週期 (二者取較長者) (1) 立即銷售,與 (2)

意圖轉換為現金,若未能同時達到上述二個門檻者,則應分類於

長期投資 (Long-Term Investments)。

(1) 立即銷售

當公司有現金需求時能夠容易地出售證券,則代表該投

資具備立即銷售的特性,短期商業本票即達到該門檻,其容

易售予其他投資人,而股票與債券亦具備此一特性,因為二