Page 239 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 239

233

其他收入與費用

利息收入 出售投資損失

股利收入 未實現損失-損益

出售投資利得

未實現利得-損益

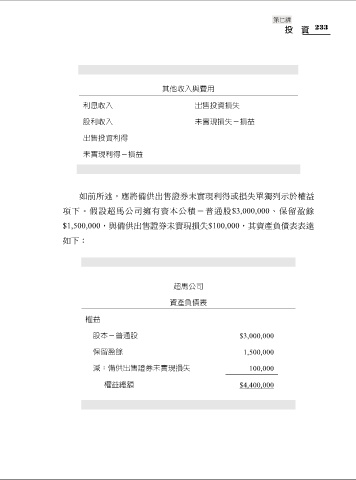

如前所述,應將備供出售證券未實現利得或損失單獨列示於權益

項下。假設超馬公司擁有資本公積-普通股$3,000,000、保留盈餘

$1,500,000,與備供出售證券未實現損失$100,000,其資產負債表表達

如下:

超馬公司

資產負債表

權益

股本-普通股 $3,000,000

保留盈餘 1,500,000

減:備供出售證券未實現損失 100,000

權益總額 $4,400,000