Page 235 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 235

229

2. 備供出售證券

公司持有備供出售證券通常有意圖持有至未來才出售,若公

司意圖於下個年度或營業週期內出售時,該證券應分類於資產負

債表中流動資產項下,否則應分類於非流動資產項下。

備供出售證券應依公允價值報導,其決定公允價值與未實現

利得或損失的程序相同於透過損益按公允價值衡量證券。假設中

慶公司擁有二種證券,且皆被分類於備供出售,其評價資訊如

下:

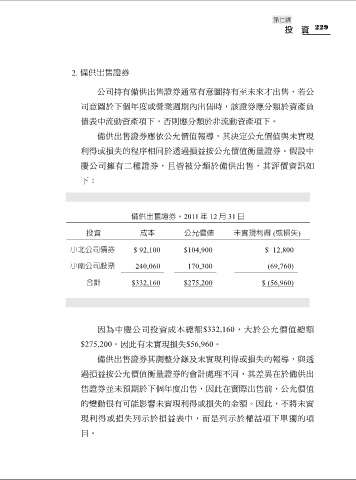

備供出售證券,2011 年 12 月 31 日

投資 成本 公允價值 未實現利得 (或損失)

小北公司債券 $ 92,100 $104,900 $ 12,800

小南公司股票 240,060 170,300 (69,760)

合計 $332,160 $275,200 $ (56,960)

因為中慶公司投資成本總額$332,160,大於公允價值總額

$275,200,因此有未實現損失$56,960。

備供出售證券其調整分錄及未實現利得或損失的報導,與透

過損益按公允價值衡量證券的會計處理不同,其差異在於備供出

售證券並未預期於下個年度出售,因此在實際出售前,公允價值

的變動很有可能影響未實現利得或損失的金額。因此,不將未實

現利得或損失列示於損益表中,而是列示於權益項下單獨的項

目。