Page 230 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 230

224

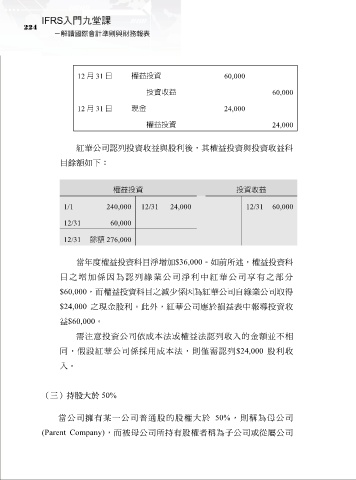

12 月 31 日 權益投資 60,000

投資收益 60,000

12 月 31 日 現金 24,000

權益投資 24,000

紅華公司認列投資收益與股利後,其權益投資與投資收益科

目餘額如下:

權益投資 投資收益

1/1 240,000 12/31 24,000 12/31 60,000

12/31 60,000

12/31 餘額 276,000

當年度權益投資科目淨增加$36,000。如前所述,權益投資科

目之增 加 係因為 認 列綠業 公 司淨利 中 紅華公 司 享有之 部分

$60,000,而權益投資科目之減少係因為紅華公司自綠業公司取得

$24,000 之現金股利。此外,紅華公司應於損益表中報導投資收

益$60,000。

需注意投資公司依成本法或權益法認列收入的金額並不相

同,假設紅華公司係採用成本法,則僅需認列$24,000 股利收

入。

(三)持股大於 50%

當公司擁有某一公司普通股的股權大於 50%,則稱為母公司

(Parent Company),而被母公司所持有股權者稱為子公司或從屬公司