Page 229 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 229

223

當投資公司持有被投資公司具重大影響力時應採用權益法 (Equity

Method),投資公司應將持有關聯企業的股份以成本入帳,並於關聯企

業賺得淨利時,依其持股比例認列淨利中投資公司享有的部分,投資

公司收取現金股利時視為權益投資的減少;另一選擇為被投資公司宣

告現金股利時,才認列被投資公司淨利中投資公司所享有的部分,但

該方法忽略投資公司因關聯企業賺得淨利,而使投資公司獲益的事

實。

採用權益法係為了反映被投資公司權益變動對投資公司之投資科

目的影響,因此投資公司每年應於:(1) 被投資公司賺得淨利之年度,

需按投資比例認列投資收益;(2) 收取被投資公司所分配股利時,應視

為權益投資減少,理由為發放股利使被投資公司之權益減少。

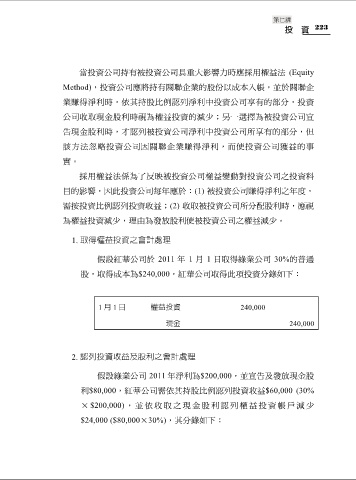

1. 取得權益投資之會計處理

假設紅華公司於 2011 年 1 月 1 日取得綠業公司 30%的普通

股,取得成本為$240,000,紅華公司取得此項投資分錄如下:

1 月 1 日 權益投資 240,000

現金 240,000

2. 認列投資收益及股利之會計處理

假設綠業公司 2011 年淨利為$200,000,並宣告及發放現金股

利$80,000,紅華公司需依其持股比例認列投資收益$60,000 (30%

× $200,000) ,並依收取之現金股利認列權益投資帳戶減少

$24,000 ($80,000×30%),其分錄如下: