Page 224 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 224

218

二、債券投資之會計處理

債券投資 (Debt Investments) 是指公司投資政府公債或公司債。債

券投資之會計處理包括 (1) 取得債券投資,(2) 收取利息,與 (3) 出售

債券投資。

(一)取得債券投資之會計處理

投資債券是依據成本原則入帳,成本即為購買當時證券之公允價

值,包含為了取得此項投資一切合理且必要支出,例如:購買價格與

經紀商佣金。

假設鯨天公司於 2011 年 1 月 1 日取得緯濘公司 30 張十年期面額

$1,000 的公司債、利率 4%,購買價格$33,000,包括經紀商佣金

$400。取得此項投資分錄如下:

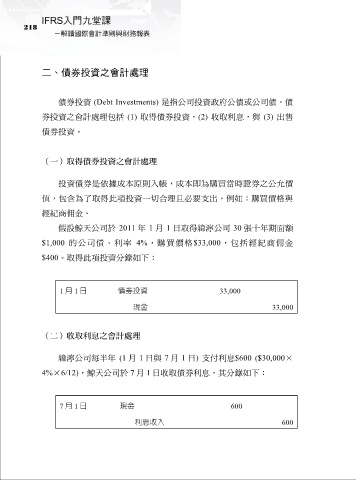

1 月 1 日 債券投資 33,000

現金 33,000

(二)收取利息之會計處理

緯濘公司每半年 (1 月 1 日與 7 月 1 日) 支付利息$600 ($30,000×

4%×6/12),鯨天公司於 7 月 1 日收取債券利息,其分錄如下:

7 月 1 日 現金 600

利息收入 600