Page 223 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 223

217

閒置資金可能導因於經濟循環。例如,當經濟景氣好轉時,台積

電持有可觀的閒置資金,可使用該筆閒置資金建置新的廠房、購買新

的機器設備或發放現金股利;也可將該筆閒置資金投資於流動資產,

以因應未來的經濟景氣低迷的情況,一旦經濟不景氣、公司銷售降低

或缺乏現金時,即可將該投資予以處分以取得現金。

若決定將閒置資金做短期投資時,公司必須選擇低風險、高流動

性的證券,例如短期政府公債,將閒置資金投入購買股票非明智的選

擇,因為股票市價波動大,假使公司需要資金時碰巧遇到股價下跌,

僅能被迫以較低價格出售股票而承擔投資損失。

第二,公司可透過投資賺取投資收益。例如,銀行向借款人放款

以賺取盈餘,也透過投資債券獲得投資收益;相反地,共同股票基金

投資的主要標的為權益證券,藉由股價上升,獲配股利而從中獲利。

第三,公司可能因策略性因素而進行投資。公司藉由大量購買股

票,以對該公司的客戶或供應商產生重大影響力;或者購買與其產業

相關之公司的股票,以擴展對所屬產業市場之影響力。當公司欲跨足

新產業時,可選擇購買其他公司的股票以取得該公司之控制權,降低

進入該產業的門檻,無須花費鉅額的成本或承擔較高的風險。

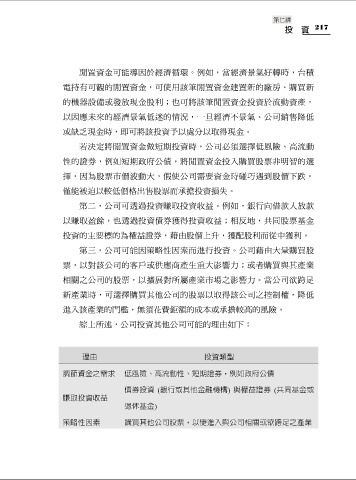

綜上所述,公司投資其他公司可能的理由如下:

理由 投資類型

調節資金之需求 低風險、高流動性、短期證券,例如政府公債

債券投資 (銀行或其他金融機構) 與權益證券 (共同基金或

賺取投資收益

退休基金)

策略性因素 購買其他公司股票,以便進入與公司相關或欲跨足之產業