Page 225 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 225

219

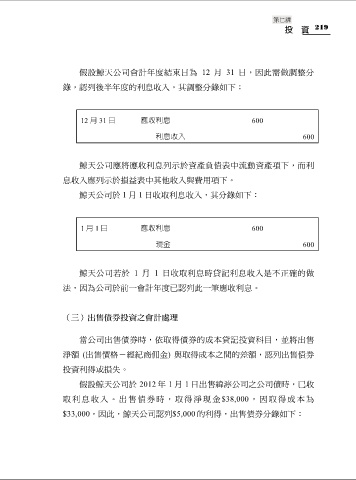

假設鯨天公司會計年度結束日為 12 月 31 日,因此需做調整分

錄,認列後半年度的利息收入,其調整分錄如下:

12 月 31 日 應收利息 600

利息收入 600

鯨天公司應將應收利息列示於資產負債表中流動資產項下,而利

息收入應列示於損益表中其他收入與費用項下。

鯨天公司於 1 月 1 日收取利息收入,其分錄如下:

1 月 1 日 應收利息 600

現金 600

鯨天公司若於 1 月 1 日收取利息時貸記利息收入是不正確的做

法,因為公司於前一會計年度已認列此一筆應收利息。

(三)出售債券投資之會計處理

當公司出售債券時,依取得債券的成本貸記投資科目,並將出售

淨額 (出售價格-經紀商佣金) 與取得成本之間的差額,認列出售債券

投資利得或損失。

假設鯨天公司於 2012 年 1 月 1 日出售緯濘公司之公司債時,已收

取利息收入。出售債券時,取得淨現金 $38,000 ,因取得成本為

$33,000,因此,鯨天公司認列$5,000 的利得,出售債券分錄如下: